a) Synthèse schématique.

Le bilan est le document comptable de synthèse qui regroupe le patrimoine accumulé par l'entreprise, qui caractérise l'ensemble de ses droits et de ses engagements. Dans l'actif sont enregistrés les droits de propriété et de créances de l'entreprise (c'est-à-dire tout ce sur quoi l'entreprise a des droits) et dans le passif, toutes les obligations et engagements assumés (c'est-à-dire l'ensemble des obligations auxquelles l'entreprise s'est engagée). Comme tout document de synthèse, le bilan présente certaines limites comme reflet de la situation financière d'une entreprise. II ne fournit qu'une photographie à un moment donné (le jour de la clôture des comptes), susceptible d'être rapidement modifiée par les opérations futures. De plus, le bilan n'enregistre que les grandeurs monétaires. Tout é!élément de richesse qui ne peut pas être traduit en termes quantitatifs et monétaires, n'est cas pris en compte dans ce document de synthèse. Enfin, le principe comptable de prudence peut conduire à sous-estimer les valeurs à l'actif du bilan, dans la mesure où les pertes potentielles sur actifs viennent baisser la valeur des biens, alors qu'il est interdit de revaloriser les actifs en fonction des gains potentiels.

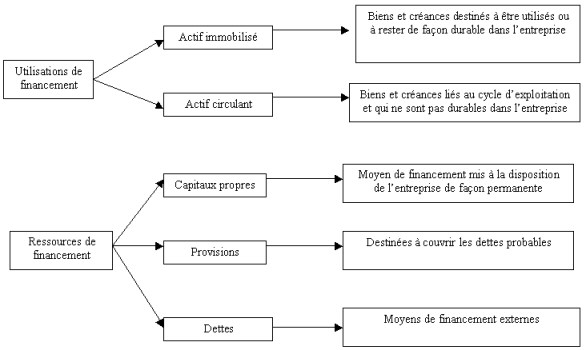

b) Explications de l'actif du bilan.

i. Les actifs immobilisés.

Les actifs immobilisés sont des biens de toute nature, mobiliers ou immobiliers, corporels ou incorporels, acquis ou créés par l'entreprise, destinés à la servir d'une manière permanente. Du point de vue financier, les actifs immobilisés sont des éléments stables qui se déprécient et se remplacent lentement, à la vitesse de leur dépréciation. Cette dépréciation est reflétée par les techniques d'amortissement ou de provisionnement. Les actifs immobilisés contiennent les immobilisations incorporelles, corporelles et financières.

Les immobilisations incorporelles comprennent les frais d'établissement, les frais de recherche et de développement, les concessions, brevets, licences, marques et droits similaires, fonds commercial, etc. Les immobilisations corporelles constituent la substance d'une entreprise, son outil industriel et commercial, en incluant : les terrains, les constructions, les installations techniques, les outillages et matériels industriels, le matériel de transport, le mobilier, les immobilisations en cours, ainsi que les avances et les acomptes versés sur commandes d'immobilisations.

Les immobilisations financières comprennent les participations, les créances rattachées à des participations, les autres titres immobilisés, les prêts, les autres titres et créances immobilisées.

ii. Les actifs circulants.

Les actifs circulants sont des éléments patrimoniaux nécessaires au déroulement du cycle d'exploitation, soumis dans la plupart des cas à une rotation rapide. Dans chaque cycle, ils passent de la forme d'actif physique (les stocks) à celle des créances (les stocks de produits finis qui ont été vendus), puis de disponibilités (les créances qui ont été payées).

L'ensemble des stocks qui appartiennent à l'entreprise est constitué de : matières premières et autres approvisionnements, encours de production, produits finis ou intermédiaires, et marchandises.

Les créances représentent ce qui a été vendu et non encore payé à l'entreprise. Ce sont des droits potentiels de l'entreprise qui découlent de ses relations commerciales avec des tiers, et réalisables à un certain délai. Ces droits sont le plus souvent générés par les relations commerciales avec les clients (avances et acomptes versés sur les commandes, séances sur les clients et comptes rattachés) et non commerciales avec le personnel, l'Etat, les associés.

L'actif circulant comprend aussi les disponibilités (argent en caisse, sommes déposées sur des comptes bancaires) et les placements (argent disponible qui a été placé, mais peut-être récupéré en quelques jours) qui peuvent se transformer immédiatement et sans condition en argent liquide.

iii. Les comptes de régularisation.

L'actif du bilan contient aussi les comptes de régularisation qui, à cause de leur signification particulière, ne peuvent être enregistrés ni dans les actifs circulants, ni dans les actifs immobilisés. Ce sont des comptes techniques utilisés pour des ajustements de fin d'exercice : charges à répartir sur plusieurs exercices, primes de remboursement des obligations, écarts de conversion d'actif.

c) Explication du passif du bilan.

i. Les capitaux propres.

Les capitaux propres représentent la masse patrimoniale qui appartient aux actionnaires et qui est non exigible à la date de la clôture du bilan. Ils contiennent le capital social, les primes d'émission de fusion et d'apports, les écarts de réévaluation, les réserves, le report à nouveau, le résultat de l'exercice, les subventions d'investissement, les provisions réglementées et autres fonds propres.

ii. Les provisions pour risques et charges.

Les provisions pour risques et charges sont constituées en fin d'exercice pour couvrir les risques identifiés inhérents à l'activité de l'entreprise, en ayant des montants et des échéances incertaines pour litiges, provisions pour garanties données aux clients, provisions pour charges à repartir sur plusieurs exercices.

iii. Les dettes.

Les dettes représentent les ressources financières utilisées par l'entreprise pour une période déterminée, issues de ses liens avec les fournisseurs, les banques, l'État, le personnel. Les dettes sont classées en dettes financières (emprunts obligataires convertibles, autres emprunts obligataires, emprunts et dettes auprès d'établissements de crédit, emprunts et dettes financières divers), dettes commerciales ou dettes d'exploitation (fournisseurs et comptes rattachés, avances et acomptes reçus des clients), dettes fiscales et sociales, et les dettes diverses.

d) Un bilan type.

Visualiser un bilan type

|